記事内に商品プロモーションを含む場合があります

積み立てNISAって最近話題だよな。でも、投資なんてしたことないんだけど…不安。

月1万円からでも積み立てることができて、20年後には興奮するような金額に成長するかもしれないから、一緒に学んでいこうか!

老後の2000万円問題、その重みを感じたことはありませんか?

年齢を重ねるにつれ、私たちは老後に向けての不安を強く感じるようになります。

長年勤務した職場を離れ、定年後の生活資金を確保することが課題となりますが、十分な準備ができているでしょうか?

私たちは老後に向けて積み立てNISAを始めることで、将来の不安を解消できるかもしれません。

月々1万円という少額の投資で、老後の生活を安心して送るための準備を整えることができるのです。

月々1万円はかなり少額です、少額ですが貯金をするよりも投資に費やしていった方がはるかに将来性があります。

老後にお金が必要ですよね?そんな皆さんに、私のブログがお役に立てれば幸いです。

この先の人生を安心して歩むための第一歩を、一緒に踏み出しましょう。備えあれば患いなしなのです。

そもそも積み立てNISAとは?

最近、テレビでもYouTubeでも積み立てNISAが話題ですよね?

そもそも積み立てNISA(Nippon Individual Savings Account)は、日本の政府が導入した税制優遇型の個人投資口座制度です。

この制度は、投資初心者や一般の個人投資家が、将来の資産形成やリタイアメントプランの一環として、長期的な資産運用を促進することを目的としています。

積み立てNISAでは、一定額までの投資利益や配当金が非課税となり、さらに年間の純資産残高が所定の範囲内に収まる場合には、投資対象となる銘柄や商品の選択肢が幅広いことが特徴です。

具体的には、株式や債券、投資信託、ETF(上場投資信託)など多岐にわたります。

積み立てNISAは、リスク分散や資産形成の観点から魅力的であり、投資初心者にも手軽に取り組める点が大きなメリットです。

ただし、投資はリスクを伴うため、慎重な計画と適切なリサーチが必要です。

また、個々の投資スタイルやリスク許容度に合った運用が重要ですので、十分な情報収集やアドバイスの活用が肝要です。

投資はリスクがありますが、今後の老後の資金確保のためにも今から勉強をして、賢くなっておきましょうね。

動画で学ぶ積み立てNISAのやり方

私がつらつらと文章で説明していくよりも、YouTubeでサクっと積み立てNISAを勉強できる方がよりでしょう。

ということで、私が特におすすめする投資系ユーチューバーをお三方お伝えしますね。

BANK ACADEMY / バンクアカデミー

小林亮平さんは三菱UFJ銀行での経験を生かして、超初心者向けに投資や資産運用、ふるさと納税などをわかりやすく解説するYouTubeチャンネルを運営しています。

チャンネルでは、つみたてNISAの基本から口座開設方法、投資信託の購入手順、ふるさと納税の始め方など、実際の画面を使って親しみやすく解説しています。

さらに、楽天経済圏でポイントをアップする方法など、お得情報も紹介しています。

アニメーションで楽しく構成されており、可愛らしいペンギンキャラクターも登場し、視聴者からの好評を得ています。

両学長 リベラルアーツ大学

リベラルアーツ大学(通称:リベ大)は、起業家・投資家である両学長が掲げるミッション、「自由を望むすべての人に、自由を」を実現するための活動です。

経済的自由、時間の自由、精神的自立を得るために必要な知識を発信し、学習者に提供しています。

リベ大では、「自由に生きるための知識と考え方」を学べます。

多くの人が自由を望みつつも、具体的な行動方法が分からず諦めてしまうことが多い中、リベ大は自由を求める人々に向けて、必要な知識や考え方を提供しています。

私もりべ大に入り、お金の基礎を学んでいた時期もありました。

YouTubeで両学長が優しい声で話しているのを聞いていると「あ、自分にもできるかも?」と思ってきます。

最近はアニメーションの動画も多く出ており、楽しみながら投資の基礎を固めたい人におすすめです。

両学長の本は人気で、出版された当初すぐにベストセラーになりました。

コアラ先生の時事ネタ祭り

「コアラ先生の時事ネタ祭り」は、コンパクトにまとまったアニメで、忙しい人にもピッタリです。

画面上でコアラ先生の説明が字幕で表示されるため、内容を理解するのに役立ちます。

投資初心者でもわかりやすく解説されており、試験に関係する情報だけでなく、一般的な知識も含まれています。

自分の勉強したところについて説明している動画を見ることで、さらに理解を深めることができます。

コアラのキャラクターが親しみやすく、投資や時事問題について興味深い情報を提供しています。

積み立てNISAを月1万円するメリット

つみたてNISA(積立NISA)の始めるメリットは多岐にわたります。

まず、少額から投資を始められるため、資金に余裕のない人でも負担なく始めることができます。

たまに「月1万円の積み立てをしていっても無駄だ、意味がない」と言う人がいます。

しかし、本当にそうでしょうか?

月1万円と少額だったとしても、その金額を毎月真面目に貯めている人は少ないはずです。

今のあなたが月に1万円を積み立てしていないとしたら、月に1万円積み立てしている人には勝てませんよね?

当たり前に聞こえますが、この当たり前に貯めることができない人も世の中に多いのです。

また、20年間の運用益や分配金が非課税となるため、長期的な資産形成に適しています。

さらに、定額購入法によるリスク軽減や、資金の自由な引き出しが可能な点も魅力です。

投資初心者にも始めやすいシステムであり、手数料がかからない信託報酬の低い商品を選ぶことができます。

これらのメリットを活かして、将来の安定した資産形成を目指しましょう。

後述しますが、月1万円を投資していった場合はあなたの将来に期待が持てる金額になりますよ。

積み立てNISAを月1万円するデメリット

つみたてNISA(積立NISA)は、投資初心者向けとされるものの、注意すべきデメリットも存在します。

まず、投資対象が限定されている点が挙げられます。

つみたてNISAでは、金融庁が条件を定めた一定の投資信託やETFに限定されています。

自由に投資を楽しみたい方にとっては、選択肢が制限される可能性があります。

初心者のうちは、いろいろな中から選ぶってことは少ないと思うのでいいと思うのですが、だんだんと投資をするのが楽しくなってくると物足りなくなってきて、他の投資をしたいと思うこともあるかもしれません。

しかし、その時に投資対象が限定されるところがつみたてNISAのデメリットの一つでもありますね。

次に、損失が出たときの処遇についてです。つみたてNISAでは損益通算や繰越控除ができないため、他の口座で得た利益との相殺ができません。

損失が出た場合のリカバリーが難しくなることが考えられます。

もちろん投資なのでリスクがあるという話です。株価や投資先の景気がよろしくない時は、チャート自体が右肩下がりになることもあります。

それを踏まえた上で投資を考えていかないと、パニックになってしまう可能性が高いですね。

以上のデメリットを踏まえ、個々の状況や目標に合わせてつみたてNISAを選択するかどうかを検討することが重要です。

積み立てNISAを月1万円するのに、向いている人

つみたてNISAやつみたて投資枠は、特定の特徴を持つ人々にとって適しています。

まず、積立投資で資産形成をしたい人が該当します。

将来のために長期的に資産を築きたいと考える方や、老後の生活資金や子どもの教育資金を準備したいと考える方にとって、つみたてNISAやつみたて投資枠は有益な選択肢となります。

また、投資の経験が浅く、金融商品を選ぶのに慣れていない人も該当します。

多くの金融商品が存在し、その特徴やリスク、手数料などを比較することは容易ではありません。

しかし、つみたてNISAやつみたて投資枠の対象商品数は比較的少なく、投資先を選びやすいため、投資初心者にとっても扱いやすいと言えます。

つみたてNISAは、将来の資産形成やライフプランに向けて長期的に積み立てを行いたい方や、金融商品の選定に不安を抱える投資初心者にとって適した制度であると言えます。

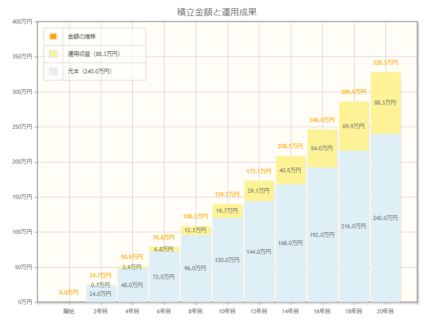

積み立てNISAで月1万円投資すると、20年後どうなるのか?

それでは、月に大事な1万円を積み立てNISAで投資していった世界線をシミュレーションしていきましょう。

使用したのは、金融庁の資産運用シミュレーションです。

このサイトでは、無料で皮算用ができるので、投資に興味をもったらまずはシミュレーションしてみましょう。

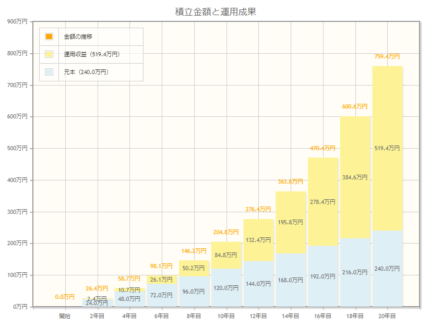

積み立てNISAで月1万円年利3%だった世界線

| 毎月の積立金額 | 想定利回り(年率) | 積み立て期間 | 最終積み立て金額 |

|---|---|---|---|

| 1万円 | 3% | 20年 | 3,283,020円 |

積み立てNISAで月1万円を20年間積み立て、年利が3%だった場合、利息の「ちりも積もれば」効果が現れます。

20年後には、積み立てた金額が3,283,020円になるようです。

「1万円を積み立てたところで、スズメの涙でしょ?」と思っていた人も、少しは見直したのでは?

ちなみに、投資信託のeMAXIS Slimバランスが4%くらいの利回りになりますね。

積み立てNISAで月1万円年利10%だった世界線

| 毎月の積立金額 | 想定利回り(年率) | 積み立て期間 | 最終積み立て金額 |

|---|---|---|---|

| 1万円 | 10% | 20年 | 7,593,688円 |

20年間にわたる積み立てNISAでの1万円の毎月の積立金額が、10%の想定利回りで運用した場合、最終的には7,593,688円になるという計算です。

この数字を見ると、雨水が川を作るように、複利の効果がどれほど大きいかがわかります。

投資信託のeMAXIS 全世界株式(所謂オルカン)やS&P 500インデックスファンドなどは10%の想定利回りが期待できます。

これらの投資信託で運用すればさらなる利益を期待できることが示唆されます。

投資の力を借りて、資産形成に向けて着実に積み立てていきましょう。

最近はオルカンが中国の主要株銘柄を取り払ったことにより情勢も変わってきているようなので、チェックも欠かさずしておきましょう。

まとめ: 積み立てNISAを月1万円すると儲かるのか?【投資ブログ】

老後に向けた資金準備は、私たちの人生において重要な課題の一つです。

長年の勤務を経て定年を迎え、職場を離れた後の生活資金確保は、多くの人にとって不安や課題として浮かび上がります。

その不安は、年齢を重ねるにつれてますます強くなります。

このような状況下で、月々1万円という少額の投資が注目されています。

そこで、老後に備えるための貯金よりも、積極的に投資に取り組むことが将来にわたって安心して生活を送るための手段として挙げられています。

積み立てNISAは、その代表的な手段の一つです。

少額から始められる積み立てNISAは、将来の不安を解消し、安定した老後生活を築くための一助となるでしょう。

月々1万円の積み立ては、一見するとささやかな金額かもしれません。

しかし、貯金ではなく投資として運用されることで、将来性が大きく広がります。

積み立てNISAを活用することで、その少額の投資も着実に成長し、老後の生活資金としての重みを増していくでしょう。

老後にお金が必要であることは、誰もが共通して感じるところです。

将来の不安を解消し、安心して歩むための第一歩を踏み出すために、ぜひ積み立てNISAについて学んでみてください。一緒に歩んで、老後資金確保もしていけたら嬉しいですよね。

コメント